Sorba állították a világ országait aszerint, hogy hol a legjobb nyugdíjasnak lenni. Kik a csúcstartók, és hol áll Magyarország? Az előrejelzések kétségbe vonják, hogy a most élmezőnyben lévő országok mindig ilyen színvonalon tudják majd eltartani a nyugdíjasaikat. A ma születő gyermekek 100 évig is élhetnek, aminek beláthatatlan következményei lehetnek – derül ki a Nyugdijbiztositas.com elemzéséből.

A Natixis Global Management 43 országot rangsorolt aszerint, hogy hol a legjobb nyugdíjasnak lenni. Ezt a Globális Nyugdíj Index nevű jelzőszám segítségével tették meg, ami 18 teljesítménymutató eredményét összesíti. A lista készítői szerint a boldog időskor az anyagi biztonságon, a minőségi megtakarítási programok meglétén, az egészségügyi szolgáltatások rendelkezésre állásán és a kulturált, biztonságos lakókörnyezeten múlik.

Ezek alapján így alakult a 10 legjobban teljesítő ország rangsora:

- Norvégia

- Svájc

- Izland

- Svédország

- Új-Zéland

- Ausztrália

- Németország

- Dánia

- Hollandia

- Luxemburg

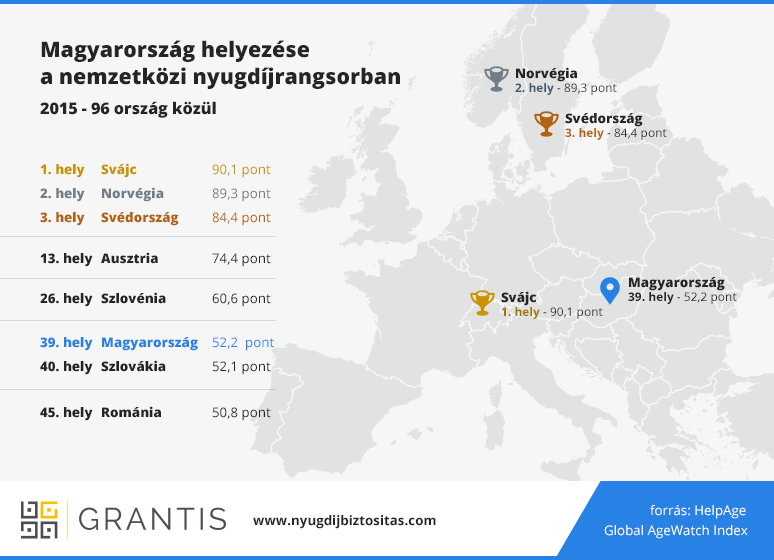

Magyarország a 30. helyezést érte el a 43-ból. Többek között Szlovákia, Szlovénia, Ausztria és Lengyelország is megelőztek minket. A HelpAge International nevű civil szervezet is időről időre összeállít egy listát, a Global AgeWatch Indexet, amely szintén az idősek helyzete alapján rangsorolja a világ országait. Legutóbb, 2015-ben 96 ország adatait összesítették – Magyarország ezen a listán 39. lett.

Az első tíz helyen főként jóléti államok szerepelnek, nekik általában erős a szociális programjuk. Ettől függetlenül az itt élők nem kizárólag az államra támaszkodnak, jelentős az öngondoskodás. Új-Zélandon és Ausztráliában ráadásul egyenesen kötelező privát nyugdíjcélú megtakarítást fenntartani.

Norvégia és Svájc kivételével minimum 65 év lesz a nyugdíjkorhatár a következő években – sok helyen már most is ennyi –, de a 67–70 éves korhatár bevezetése is tervben van például Németországban és Izlandon. Hollandiában 2024-től mindig az aktuális születéskor várható élettartamhoz tervezik kötni a nyugdíjkorhatárt. Vagyis még a nyugati, jóléti államok is kénytelenek egyre szűkíteni a nyugdíjra jogosultak körét, hogy kevesebb ideig kelljen nyugellátást folyósítaniuk.

Világszintű nyugdíjkatasztrófa közeleg

„Érthető módon egyre nagyobb problémát okoznak a nyugdíjkifizetések világszerte, mivel Európa és Észak-Amerika 20-25 százaléka 60 év feletti. 1961-ben csak 12 százalék volt ez az arány. Az előrejelzések szerint 30 év múlva a nyugati társadalom 30-40 százaléka nyugdíjas korú lesz, ami hatalmas krízist okozhat az országok költségvetésében.” – mondta el Sebestyén András, a Nyugdijbiztositas.com szakértője.

A világ vezető gazdaságai már most is úsznak az adósságban a nyugdíjkifizetések miatt – állítja a Világgazdasági Fórum (WEF). Az USA, Kanada, az Egyesült Királyság, Hollandia, Japán és Ausztrália óriási nyugdíjdeficittel küzd, de Kína és India sem áll jól. 2015-ben összesen 67 000 milliárd dollárnyi adósságot halmoztak fel ezek az országok az idősek ellátása miatt. Ha minden a mostani tempóban halad tovább, akkor 30 év múlva ez a nyugdíjdeficit túllépné a 428 000 milliárd dollárt. Ez nagyobb összeg lenne, mint a világgazdaság akkori mérete, vagyis a világ országai kénytelenek lesznek változtatni, hogy elkerüljék a katasztrófát. Ennyi nyugdíjat egyszerűen képtelenek lesznek kifizetni.

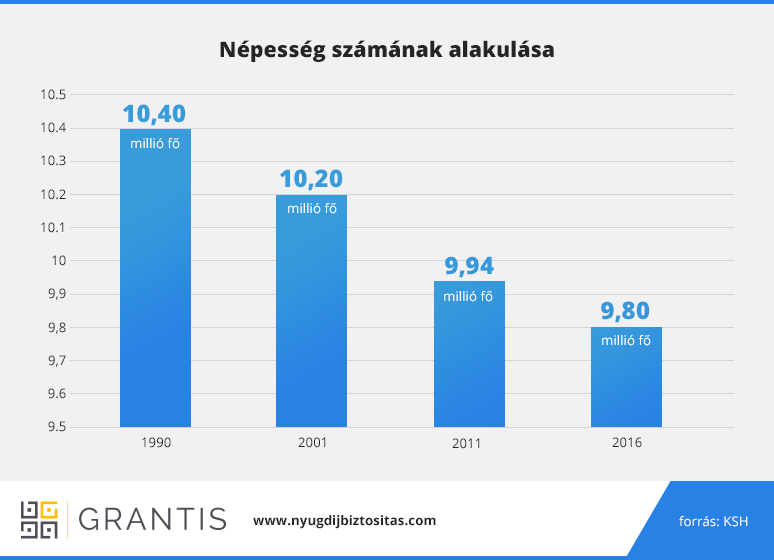

A problémát az okozza a nyugati világban, hogy megnőtt a születéskor várható élettartam, viszont kevesebb gyermek születik, mint régen. Tehát az idősek aránya egyre nő, míg a fiataloké csökken, és elöregedik a társadalom. Az 1947-ben születettek várható élettartama 85 év volt, ami már így is javulás a korábban megszokotthoz képest. Mindezt köszönhetjük az orvostudomány és a gyógyszeripar fejlődésének, illetve a jobb életkörülményeknek. A fejlődés azonban nem állt meg: a 10 éve, vagyis 2007-ben születettek várható élettartama 103 év.

100 évig fogunk élni, de miből?

A kaliforniai Berkeley Egyetem és a német Max Planck Intézet előrejelzése szerint a 2007-ben született gyermekek fele megérheti a 104 éves kort az USA-ban, 102-t Németországban és a 107-et Japánban. Ők valószínűleg elmondhatják majd magukról, hogy éltek a 22. században, mert a becslés szerint a korosztályuk fele megéri a 2100-as évet.

A WEF szakértői szerint egy embernek az éves bevételének 10-15 százalékát el kellene tennie nyugdíjra. Bár a világ nyugdíjvagyonának 50 százaléka már privát megtakarításokból áll, még mindig van hova fejlődni. A megtakarítók jelentős része az éves bevételük 5 százalékát teszi csak félre, ami hamis biztonságérzetet kelthet bennük, mert ennyi megtakarítás valószínűleg kevés lesz az életszínvonaluk fenntartásához. A probléma tehát főként az, hogy még a megtakarítók sem mindig tudják, mennyit kellene félretenniük nyugdíjra, mert azzal sincsenek tisztában, hogy várhatóan milyen sokáig fognak élni.

Így áll a helyzet Magyarországon

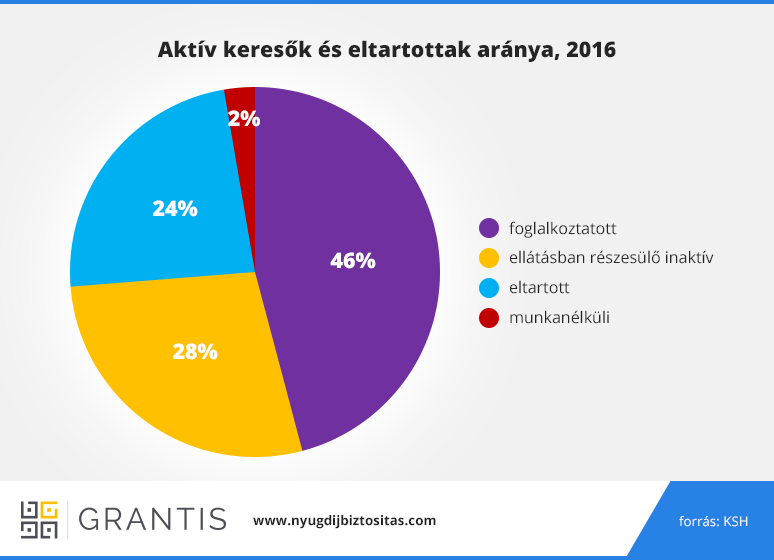

A KSH adatai szerint egy magyar ember átlagosan 7-13 évet tölt el nyugdíjasként. Mivel a most születők akár 100 évig is élhetnek, a születéskor várható élettartam szinte biztos, hogy 80 év fölé megy 2050-re férfiak és nők esetén is. Ahogy a nyugati államoknál, úgy nálunk is gondot okozhat ez a demográfiai folyamat, mivel minden szülőképes nőnek eggyel több gyereket kellene szülnie a helyzet normalizálásához. Közben az öregségi nyugdíjakra már így is közel kétszer annyit költ az ország, mint az egész egészségügyre. A 2018. évi központi költségvetési tervezet 2900 milliárd forintot irányzott elő nyugdíjakra. (A magyarok egyébként már kezdenek lemondani az állami nyugdíjrendszerről.)

Nálunk az aktív népesség körülbelül 30 százaléka takarít meg nyugdíjcéllal, és ebben a magyar állam is szerepet vállal: évente akár 100-150 ezer forintos SZJA-jóváírást is lehetővé tesznek a megtakarítóknak. Az MNB rendszeresen közzéteszi, hányan élnek ezekkel a privát nyugdíjcélú megoldásokkal. Az önkéntes nyugdíjpénztár az egyik legrégebbi megtakarítási forma ezen a területen. Már több mint 1,1 millió pénztári tag van az országban, akik 1500 milliárd forint körüli összeget halmoztak fel eddig nyugdíjcélú megtakarításként. Havi átlagban 3000 forintot fizetnek be a tagok, ami aligha oldja meg az időskori elszegényedést.

Egyre népszerűbb egy másik típus, a nyugdíjbiztosítás, amely három és fél éve indult hazánkban, és már több mint 194 000 darab nyugdíjbiztosítási szerződést kötöttek az emberek. Az így félretett pénz körülbelül 1,5 milliárd forintnak felel meg. A 2006-ban indult, erősen tőzsdeközpontú Nyugdíj Előtakarékossági Számla (NYESZ) népszerűsége csökkenőben van, bár ez a megoldás sosem szólított meg széles tömegeket. Jelenleg nagyjából 125 ezer ember takarékoskodik NYESZ-szel, havonta átlagosan 37 ezer forint értékben.

Gyarapodnak a megtakarítások, csak kérdés, hogy eleget tesznek-e félre az emberek. „Havonta átlagosan 17 ezer forintot takarítanak meg azok, akik a nyugdíjbiztosítást választották” – tájékoztat a Nyugdijbiztositas.com pénzügyi tanácsadója, aki szerint több szempontot is fel kell mérni annak megállapításakor, hogy mennyi pénzre lesz majd szüksége egy nyugdíjasnak.

„Nem mindegy, milyen jövőbeli életszínvonalat szeretnének fenntartani a megtakarítók, illetve hogy a munkáltatójuk mekkora szerepet vállal a nyugdíjtőke megalapozásában. A nyugdíj céljából megtakarító magyaroknak 45 éves koruk előtt ritkán jut eszükbe, hogy félretegyenek az időskorukra. Így mindössze 20 évük marad a nyugdíj-kiegészítés összegyűjtésére, miközben még legalább ennyi évet élhetnek nyugdíjasként. A szűkös időkeret miatt kiemelten fontos, hogy megfelelő megtakarítási formát válasszanak, és jól fektessék be a pénzüket” – tette hozzá Sebestyén András.

Nyugdíjba vonulási hullám a láthatáron

A hazai nyugdíjrendszer komoly kihívások előtt áll. Az évtized végéig az elmúlt évekhez képest 30 százalékkal többen érik el az öregségi nyugdíjkorhatárt. A Ratkó korszak gyermekei még számíthatnak a boldog nyugdíjas évekre, de nem feltétlenül mondhatják el ugyanezt az Y generációsok, vagyis a mai 20-40 év közötti korosztály.

Forrás: Piac és Profit