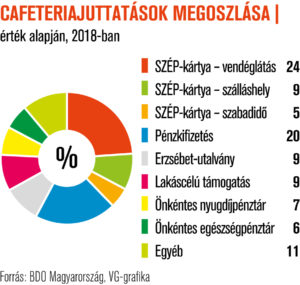

A cafeteria-juttatások a munkáltatók választása alapján kínálhatók dolgozóknak, de maga a „cafeteria” nem önálló juttatási jogcím, így az adó- és járulékvonzata a választott elemtől függ – jelezte a NAV annak kapcsán, hogy a piacon „cafeteria-kártyák” jelentek meg – írja a Világgazdaság.

Nem egyszerű eldöntenie a munkáltatónak, hogy milyen béren kívüli juttatást adjon munkavállalóinak, mi az, ami a leginkább megéri, mert például cafeteriaelemként adómentesen adható. Egyes cégek például olyan kártyákat kínálnak, amelyek akár adómentes cafeteriamegoldásként is értelmezhetők, ám az adójogi gyakorlat ezt nem támasztja alá. A Nemzeti Adó- és Vámhivatal (NAV) a Világgazdaságnak jelezte:

a cafeteria nem önálló juttatási jogcím a személyi jövedelemadó szempontjából, hanem egy, a munkáltató által meghatározott elemekből álló juttatási rendszer, amelyben a munkavállalók választhatják ki egy meghatározott keretösszegen belül, hogy mely elemeket kívánják igénybe venni.

Az egyes juttatások adókötelezettségét az szja-törvény rendelkezései alapján kell megítélni, így a kifizetőt terhelő adó mellett nyújtható, béren kívüli juttatásként, a 100 ezer forintot meg nem haladó pénzösszeg és a SZÉP-kártya egyes alszámláira juttatott támogatás. Ez esetben az adó alapja a juttatás értékének 1,18-szorosa, amely után 15 százalék személyi jövedelemadót (szja) és 14 százalék egészségügyi hozzájárulást (eho) kell fizetni.

Egyes meghatározott juttatás – például az iskolakezdési támogatás, a helyi utazásra szolgáló bérlet, az önkéntes pénztári hozzájárulás – célzott szolgáltatás formájában juttatott bevétel. E juttatások esetében az adóalap az érték 1,18-szorosa, amely után 15 százalék szja és 19,5 százalék eho fizetendő.

A cafeteria-rendszerben a munkáltatók olyan elemeket is kínálhatnak, amelyek az szja-törvény alapján, a jogszabályi feltételek fennállása esetén adómentesek. Ezek közé tartozik a bérlet, belépőjegy sportrendezvényekre vagy a kulturális szolgáltatás évi 50 ezer forintig („kultúrautalvány”), de ilyen elem a munkáltatói lakáscélú támogatás, a diákhitel-törlesztés munkáltató általi támogatása, a bölcsődei, óvodai szolgáltatás és ellátás is.

Ha a munkáltató a munkavállaló által kiválasztott elemeket adja a dolgozóinak, az adókötelezettséget a juttatás jogcíme határozza meg. Tehát, ha a munkáltató a munkavállaló kártyájára tesz 100 ezer forintot meg nem haladó összeget, az béren kívüli juttatásként válik adókötelessé a jogszabályi feltételek fennállása esetén. Amennyiben az szja-törvény alapján az adott juttatás egyes meghatározott juttatásnak minősül, akkor az adókötelezettséget ennek megfelelően kell teljesíteni.

Forrás: Világgazdaság