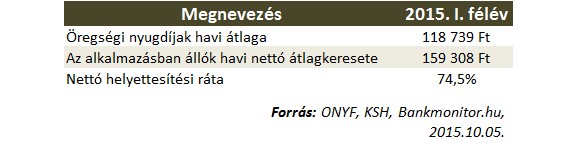

Minél jobban közeledik a nyugdíjba vonulás várható időpontja, annál gyakrabban merül fel a kérdés, hogy vajon milyen összegű ellátásra számíthatunk a nyugdíjas éveink alatt. A helyettesítési ráta (átlagnyugdíjak a nettó átlagbérek százalékában) jelenleg 74,5%-ra jön ki, bár a baljós előrejelzések szerint 2030-ra 50%-ra, 2040-re akár 30%-ra is zuhanhat a mutató. A kedvezőtlen hatásokkal szemben az állam a nyugdíjrendszer feltételeinek átalakításával tehet, az emberek pedig az egyéni nyugdíjcélú megtakarítások elindításával, bővítésével gondoskodhatnak – írja a bankmonitor.hu.

A dolgozók 68%-a NEM tesz félre a nyugdíjas évekre

A 25-60 év közötti, gazdaságilag aktív, munkából származó jövedelemmel rendelkező magyar lakosság körében korcsoport, nem, iskolai végzettség és lakóhely településtípusa alapján reprezentatív online kérdőíves kutatást végzett a Pénztárszövetség az NRC Kutatócentrum segítségével. Az eredmények szerint az aktív lakosság 32%-a tesz félre a nyugdíjas éveire, a válaszadók kevesebb, mint ötöde (18%-a) teszi ezt rendszeresen.

A megtakarítók körében továbbra is az önkéntes nyugdíjpénztár a legnépszerűbb, az elmúlt évben elért 10%-os átlag reálhozam mellett 9%-kal bővültek a munkáltatói és 26%-kal az egyéni befizetések. A kor előrehaladtával emelkedik a pénztári tagok által átlagosan befizetett összeg, a harmincasok átlagosan havi 3600 forinttal indítják el a nyugdíjcélú megtakarításaikat, a hatvan körüliek átlagosan havi 7300 forintot tesznek félre.

„Az önkéntes pénztári ágazat túlélte a gazdasági-pénzügyi válság és a magán-nyugdíjpénztárakkal kapcsolatos változások miatti bizalomvesztés okozta sokkot, mostanra stabilizálódott és jelentős fejlődés előtt áll. A nyugdíjhelyzet most viszonylag jó, a nyugdíjkassza nagyjából egyensúlyban van. A jövőt illetően azonban borúlátóak az elemzések, 2030-2040-re a felosztó-kirovó rendszer jelentős romlásával számolnak a járulékfizetők számának szignifikáns csökkenése, valamint a nyugdíjasok számának emelkedése miatt. Úgy kalkulálnak, hogy 2030-ra helyettesítési ráta le fog esni 50%-ra, majd 10 év múlva 30%-ra" - fejtette ki Hardy Ilona, a Pénztárszövetség elnökségének tagja a felmérés eredményeinek ismertetésekor.

Szakadék a vágyak és a lehetőségek között

A válaszadók átlagosan havi 31 ezer forintos - a negyven éven felüliek legalább havi 50 ezer forintos - megtakarítást tartanak szükségesnek az általuk kívánt életszínvonal megőrzéséhez, ezzel szemben a tagok csupán 12%-ának a havi befizetései haladják meg a 10 ezer forintot. A megkérdezettek arra számítanak, hogy 2030-ra nyugdíjasként átlagosan 39%-kal marad el az ellátásuk a jövedelmüktől, harmaduk 30-50% közötti csökkenést vizionál.

Valaki nem tesz félre mégis optimista, a nemleges választ adók közül 21% bízik az állami nyugdíjban, de a pesszimisták is megszólaltak, 24% úgy gondolja, hogy meg sem éli a nyugdíjkorhatárt. 78%-nak egyszerűen nincs miből félretenni, a nettó jövedelem csökkenésével együtt fokozatosan csökken a nyugdíjas évekre spórolók aránya is.

Mihez kezdenek még a pénzükkel a magyar megtakarítók?

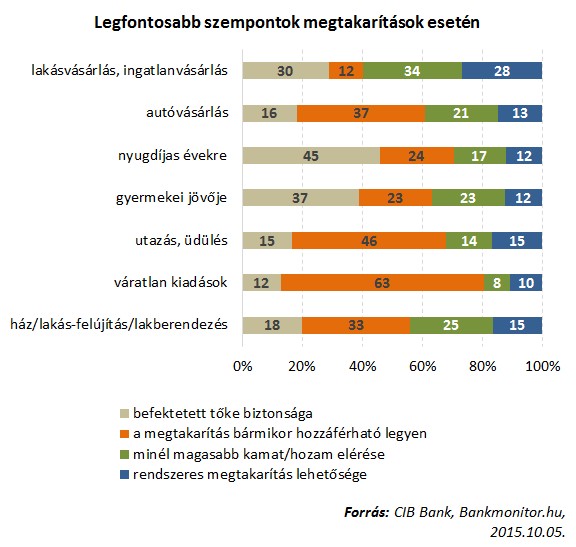

A nyugdíjas évekre átlagosan több mint 15 esztendőn át spórolnak a válaszadók, akik közel 6 millió forintot terveznek összegyűjteni. A nyugdíjas évekre történő spórolás mellett sokan a lakáscélra, autóvásárlásra, a gyermekek jövőjére, utazásra gyűjtenek, míg mások a váratlan kiadásokra való felmérése szerint a többségnek a befektetett tőke biztonsága a legfontosabb szempont, melynek érdekében a magasabb hozam lehetőségéről is hajlandóak lemondani.

„A jelenlegi alacsony kamatkörnyezetben a hagyományos eszközökhöz képest jó alternatívát kínálnak a befektetési alapok. Ezek közül mindenki megtalálhatja a kockázati étvágyának megfelelőt. Van lehetőség alacsony kockázatú - de hosszabb távon a bankbetétek és állampapírok hozamait meghaladó - alap választására, illetve elérhető tőkevédett, sőt akár hozamgaranciát biztosító termék is" - emelte ki Schmél Ferenc, a CIB Bank lakossági üzletágának megtakarítási termékfejlesztési vezetője.

A felmérésben résztvevők háromnegyede rendelkezik valamilyen megtakarítással, közülük 40%-nak már legalább 500 ezer forintot sikerült félretenni. Pénzük jelentős részét őrzik az emberek lekötetlenül a folyószámlán (20%), illetve bankbetétben (17%) és készpénzben (15%). Minden harmadik válaszadó rendelkezik életbiztosítással, és közel ötödüknek van önkéntes nyugdíjpénztári szerződése, illetve lakás-takarékpénztári megtakarítása. A takarékoskodók 15%-a még az első százezer forint összegyűjtésén dolgozik, a megkérdezettek 28%-a viszont semmilyen tartalékkal nem rendelkezik.

A magasabb pénzügyi tájékozottságot igénylő megtakarítási lehetőségeket kevesebben választják. A válaszadók közel 18%-a rendelkezik kötvénnyel, részvénnyel, állampapírral vagy befektetési alappal. A bonyolultabb megtakarítási lehetőségekkel kapcsolatban egyre többen keresik fel a lakossági pénzügyekkel foglalkozó honlapokat és a banki ajánlatokat összehasonlító portálokat.

Forrás: bankmonitor.hu